法人・個人併せての税務対策

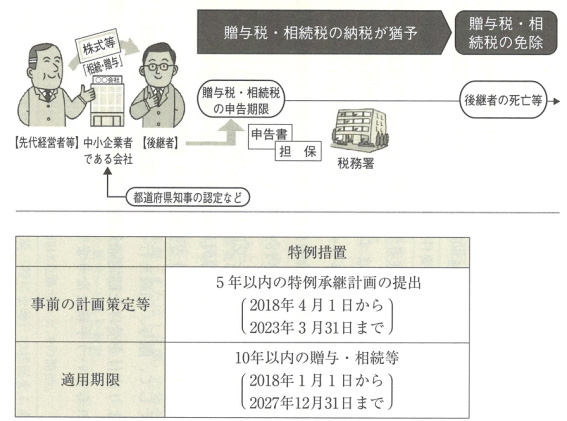

2025年になると、平均引退年齢70歳を超える経営者は6割を越え、その半数は後継者が決まっていないと言われます(2025年問題)。そこで問題となるのが後継者へ自社株式を贈与・相続した場合の税負担です。これまで要件が厳しく活用が進まなかった事業承継税制が平成30年度の時限的な「特例措置」として大幅に要件が緩和されました。

特例措置を受けるには、2023年3月31日までに特例承認計画を都道府県の窓口部署に提出し、知事の認定を受ける必要があります。そのコンサルティングをいたします。